Памятка для ИП – плательщиков подоходного налога с физических лиц

1. Порядок исчисления, уплаты и сроки предоставления налоговых деклараций (расчетов) по подоходному налогу

Порядок исчисления, уплаты и сроки предоставления налоговых деклараций (расчетов) по подоходному налогу с физических лиц (далее – подоходный налог) регулируется главой 18 Налогового кодекса (далее – НК).

Индивидуальные предприниматели (далее – ИП) самостоятельно исчисляют подоходный налог.

♦ Налоговый период подоходного налога – календарный год. Отчетный период – квартал, полугодие, девять месяцев календарного года и календарный год.

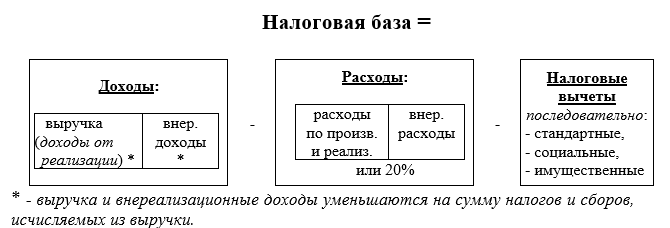

Налоговая база определяется как денежное выражение доходов ИП от осуществления предпринимательской деятельности уменьшенных на сумму расходов, предусмотренных статьей 205 НК, и на сумму налоговых вычетов, применяемых последовательно в соответствии со статьями 209 – 211 НК.

Ставка подоходного налога в отношении доходов, получаемых ИП от осуществления предпринимательской деятельности, с 1 января 2023 года – 20%.

Срок представления налоговой декларации (расчета) по подоходному налогу – не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, то есть 20 апреля, 20 июля, 20 октября, 20 января.

Уплата подоходного налога – не позднее 22-го числа месяца, следующего за истекшим отчетным периодом, то есть 22 апреля, 22 июля, 22 октября, 22 января.

Если последний день срока представления налоговой декларации (расчета) по подоходному налогу или уплаты подоходного налога приходится на выходной или праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

2. Ведение учета доходов и расходов

Согласно нормам пункта 38 статьи 205 НК ИП, являющиеся плательщиками подоходного налога, обязаны вести учет доходов и расходов в порядке, установленном Инструкцией о порядке ведения учета доходов и расходов, утвержденной постановлением Министерства по налогам и сборам от 30.01.2019 № 5 (далее – Инструкция №5).

⇒ С Инструкцией №5 можно ознакомиться на официальном сайте Министерства по налогам и сборам в разделе «Индивидуальным предпринимателям» вкладка «Нормативные и методические материалы» поле «Индивидуальный предприниматель» вкладка «Нормативные правовые акты Республики Беларусь в сфере налогообложения».

Для отражения в учете хозяйственных операций для целей налогообложения подоходным налогом Инструкцией №5 установлен перечень учетных документов (книг учета) и порядок их заполнения:

- книга учета основных средств ведется по форме согласно приложению 3 в порядке, установленном главой 3 Инструкции №5;

- книга учета нематериальных активов ведется по форме согласно приложению 4 в порядке, установленном главой 3 Инструкции №5;

- книга учета отдельных предметов в составе оборотных средств ведется по форме согласно приложению 5 в порядке, установленном главой 4 Инструкции №5;

- книга учета сырья и материалов ведется по форме согласно приложению 6 в порядке, установленном главой 5 Инструкции №5;

- книга учета товаров (готовой продукции) ведется по форме согласно приложению 7 в порядке, установленном главой 6 Инструкции №5;

- книга суммового учета товаров ведется по форме согласно приложению 8 в порядке, установленном главой 7 Инструкции №5;

- книга учета доходов и расходов ведется по форме согласно приложению 9 в порядке, установленном главой 8 Инструкции №5;

- книга учета сумм налога на добавленную стоимость ведется согласно приложению 11 в порядке, установленном главой 9 Инструкции №5;

- книге учета обязательств налоговым агентом ведется по форме согласно приложению 12 в порядке, установленном главой 10 Инструкции №5.

Для ИП – плательщиков подоходного налога обязательными для ведения являются следующие учетные документы (книги учета):

- книга учета доходов и расходов;

- книга учета сумм налога на добавленную стоимость – в случае, если ИП является плательщиком налога на добавленную стоимость;

- книга учета обязательств налоговым агентом – если ИП на основании трудовых и (или) гражданско-правовых договоров привлекает физических лиц.

Необходимость ведения книги учета основных средств, книги учета нематериальных активов, книги учета отдельных предметов в составе оборотных средств, книги учета сырья и материалов, книги учета товаров (готовой продукции), книги суммового учета товаров определяется ИП самостоятельно, исходя из специфики осуществляемой деятельности.

В формы учетных документов (книг учета), установленных Инструкцией №5, при необходимости детализации учета могут вводиться дополнительные графы.

Записи в учетных документах производятся в хронологическом порядке не позднее дня, следующего за днем составления документа, подтверждающего совершение хозяйственной операции.

Учетные документы могут вестись как на бумажных носителях, так и в электронном виде. При ведении учетных документов в электронном виде ИП по окончании налогового периода оформляют их на бумажные носители.

3. Определение доходов ИП

Доходами ИП от осуществления предпринимательской деятельности признаются:

- выручка, полученная от реализации товаров (работ, услуг), имущественных прав (далее – доходы от реализации), уменьшенная на сумму налогов и сборов, исчисляемых из выручки;

- внереализационные доходы, уменьшенные на сумму налогов и сборов, исчисляемых из выручки.

К доходам от реализации относятся доходы ИП, определенные пунктом 4 статьи 205 НК.

Внереализационными доходами признаются доходы, полученные в связи с осуществлением предпринимательской деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав, перечень которых определен пунктом 9 статьи 205 НК.

Доходы от реализации учитываются ИП по их выбору:

- по мере оплаты отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав (принцип оплаты);

- по мере отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав независимо от даты проведения расчетов по ним (принцип начисления).

Выбранный ИП принцип учета доходов от реализации устанавливается письменным решением ИП по всем операциям по реализации товаров (работ, услуг), имущественных прав и изменению в течение налогового периода не подлежит. Выбранный ИП принцип учета доходов от реализации отражается в разделе II налоговой декларации (расчета) по подоходному налогу в одной из строк 2.1 или 2.2 путем проставления знака «X».

4. Определение расходов ИП

При определении налоговой базы подоходного налога ИП вправе учесть расходы при одновременном соблюдении следующих условий:

- расходы должны быть документально подтверждены, то есть ИП должен обеспечить наличие документов, подтверждающих произведенные расходы;

- расходы должны быть произведены плательщиком (для ИП, учитывающих доходы от реализации по принципу оплаты, расходы, учитываемые при налогообложении, признают расходами после их фактической оплаты);

- расходы должны быть связаны с осуществлением предпринимательской деятельности;

- расходы должны быть отражены в учете доходов и расходов.

Расходы признаются в учете в соответствии с применяемым ИП методом отражения доходов от реализации: по принципу оплаты – расходы признаются в соответствии с пунктом 34 статьи 205 НК; по принципу начисления – расходы признаются в соответствии с пунктом 35 статьи 205 НК.

К расходам, учитываемым при налогообложении доходов от осуществления предпринимательской деятельности, относятся:

- расходы по производству и реализации товаров (работ, услуг), имущественных прав (далее - расходы по производству и реализации);

- внереализационные расходы.

Расходы по производству и реализации группируются по следующим элементам:

- материальные расходы (пункт 21 статьи 205 НК);

- расходы на оплату труда (пункт 23 статьи 205 НК);

- амортизационные отчисления от стоимости амортизируемого имущества (основных средств и нематериальных активов), используемого в предпринимательской деятельности (пункт 24 статьи 205 НК);

- расходы на социальные нужды (пункт 26 статьи 205 НК);

- прочие расходы (пункт 27 статьи 205 НК).

В состав внереализационных расходов включаются расходы в связи с осуществлением предпринимательской деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав, поименованные в пункте 28 статьи 205 НК.

ИП при определении налоговой базы подоходного налога расходы учитывают в пределах доходов, полученных в отчетном (налоговом) периоде.

Вместе с тем ИП предоставлено право сумму превышения в налоговом периоде отдельных видов расходов (расходы на государственную регистрацию в качестве ИП, открытие счетов в банках, аренду недвижимого имущества, получение специальных разрешений (лицензий), квалификационных аттестатов, свидетельств об аттестации) над суммой доходов, полученных в этом налоговом периоде, переносить на последующие налоговые периоды до полного ее использования.

В пункте 31 статьи 205 НК содержится перечень расходов, не учитываемых при налогообложении, в частности к ним относятся расходы, не подтвержденные документально.

Следует учитывать, что расходы, частично связанные с осуществлением ИП предпринимательской деятельности, исключаются из подлежащих налогообложению доходов только в той части, которая непосредственно связана с их предпринимательской деятельностью.

Вместо произведенных и документально подтвержденных расходов, непосредственно связанных с осуществлением предпринимательской деятельности, ИП имеют право определять расходы в размере 20% общей суммы подлежащих налогообложению доходов, полученных от осуществления ими этой деятельности. При определении налоговой базы подоходного налога такие расходы не могут учитываться одновременно с расходами, подтвержденными документально.

ИП, учитывающие при определении налоговой базы подоходного налога расходы в размере 20% общей суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской деятельности, вправе не вести учет основных средств, нематериальных активов, отдельных предметов в составе оборотных средств, сырья и материалов, товаров (готовой продукции).

5. Налоговые вычеты, применяемые ИП при исчислении подоходного налога

ИП при определении налоговой базы подоходного налога вправе применить:

-

стандартные налоговые вычеты (статья 209 НК);

-

социальные налоговые вычеты (статья 210 НК);

-

имущественные налоговые вычеты (статья 211 НК).

Такие вычеты применяются последовательно.

Стандартные налоговые вычеты предоставляются ИП в соответствии со статьей 209 НК в следующих размерах:

-

На самого ИП:

▪️ 156 белорусских рублей за каждый месяц отчетного квартала – если размер доходов, подлежащих налогообложению, уменьшенных на сумму расходов, предусмотренных статьей 205 НК, не превышает в соответствующем календарном квартале 2835 белорусских рублей;

▪️ 220 белорусских рублей в месяц – для отдельных категорий ИП, перечисленных в подпункте 1.3 пункта 1 статьи 209 НК.

-

На детей и (или) иждивенцев:

▪️ 46 белорусских рублей в месяц – на каждого ребенка до 18 лет и (или) каждого иждивенца;

▪️ 87 белорусских рублей в месяц предоставляется ИП, которые являются:

-

вдовами (вдовцами), одинокими родителями, приемными родителями, опекунами или попечителями – на каждого ребенка до 18 лет и (или) каждого иждивенца;

-

родителями, имеющими двух и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет – на каждого ребенка.

Стандартные налоговые вычеты применяются ИП за те календарные месяцы отчетного (налогового) периода, в которых у ИП отсутствовало место основной работы (службы, учебы).

Основанием для предоставления стандартных налоговых вычетов являются документы, указанные в пунктах 3, 4 статьи 209 НК, которые представляются ИП в налоговый орган при подаче налоговой декларации (расчета) по подоходному налогу за первый отчетный период налогового периода, в котором применяются такие налоговые вычеты.

ИП вправе применить социальные налоговые вычеты, установленные статьей 210 НК:

-

социальный налоговый вычет за обучение самого ИП, а также за обучение лиц, состоящих с ним в отношениях близкого родства, обучение своих подопечных (в том числе бывших подопечных, достигших 18-летнего возраста).

Социальный налоговый вычет на обучение предоставляется на основании документов, указанных в пункте 3 статьи 210 НК.

-

социальный налоговый вычет в сумме, уплаченных страховым организациям страховых взносов по договорам добровольного страхования жизни и дополнительной пенсии, заключенным на срок не менее трех лет; по договорам добровольного страхования медицинских расходов.

При этом, договоры добровольного страхования, могут быть заключены ИП в интересах лиц, состоящих с ним в отношениях близкого родства; в интересах своих подопечных, в том числе бывших подопечных, достигших 18-летнего возраста.

Социальный налоговый вычет по договорам добровольного страхования предоставляется на основании документов, указанных в пункте 4 статьи 210 НК.

-

социальный налоговый вычет в сумме, уплаченных страховых взносов по договорам дополнительного накопительного пенсионного страхования.

Социальный налоговый вычет по договорам дополнительного накопительного пенсионного страхования предоставляется на основании документов, указанных в пункте 4-1 статьи 210 НК.

Социальные налоговые вычеты вправе применить ИП только в случае отсутствия места основной работы (службы, учебы) в течение всего отчетного или налогового периода.

ИП имеют право на применение имущественных налоговых вычетов, установленных статьей 211 НК:

-

при строительстве либо приобретении жилья.

Имущественный вычет при строительстве либо приобретении жилья предоставляется на основании документов, поименованных в пункте 2 статьи 211 НК.

-

при приобретении или отчуждении возмездно отчуждаемого имущества (за исключением ценных бумаг и финансовых инструментов срочных сделок, доли (части доли) в уставном фонде (пая (части пая)) организации, предприятия как имущественного комплекса).

Имущественный вычет при приобретении или отчуждении возмездно отчуждаемого имущества предоставляется на основании документов, поименованных в пункте 3 статьи 211 НК.

Имущественные налоговые вычеты вправе применить ИП только в случае отсутствия места основной работы (службы, учебы) в течение всего отчетного или налогового периода.

С учетом изложенного, налоговая база подоходного налога определяется как денежное выражение доходов ИП от осуществления предпринимательской деятельности, подлежащих налогообложению, уменьшенных на сумму расходов, предусмотренных статьей 205 НК, и на сумму налоговых вычетов, применяемых последовательно в соответствии со статьями 209 – 211 НК.

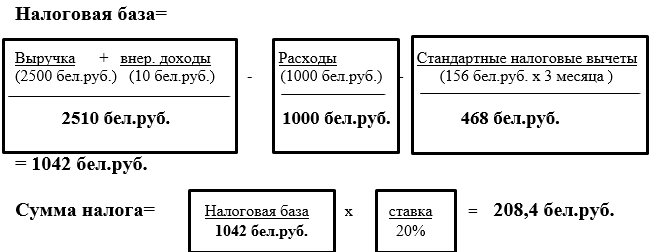

ПРИМЕР.

У ИП, применяющего общий порядок налогообложения с уплатой подоходного налога, не являющегося плательщиком НДС, в 1 квартале 2023 года отсутствовало место основной работы.

Выручка от осуществления предпринимательской деятельности в 1 квартале составила – 2500 бел.руб.; внереализационные доходы (проценты по денежным средствам, находящимся на текущем (расчетном) банковском счете) – 10 бел.руб.

ИП в 1 квартале 2023 года понесены документально подтвержденные расходы, которые учитываются при налогообложении в соответствии со статьей 205 НК, в размере – 1000 бел.руб.

С учетом того, что в данном примере размер дохода ИП, подлежащего налогообложению, уменьшенного на сумму расходов, в 1 квартале 2023 года не превышает 2835 бел.руб., ИП вправе применить стандартный налоговый вычет.

Подоходный налог рассчитывается в следующем порядке:

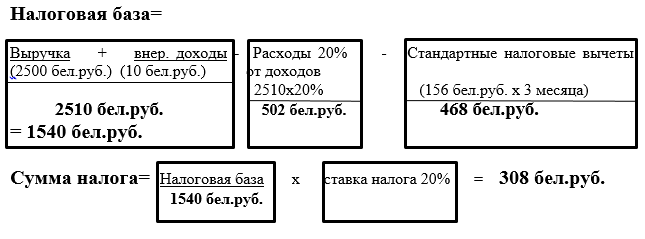

ИП вправе вместо произведенных и документально подтвержденных расходов применить расходы в размере в размере 20% общей суммы подлежащих налогообложению доходов, полученных от осуществления предпринимательской деятельности.

С аналогичными исходными данными рассмотрим порядок исчисления подоходного налога в данном случае:

По информации ИМНС г. Минска