Нулевой НДС и особенности расчета налога на прибыль: что должны знать селлеры маркетплейсов о выплатах в бюджет

При работе на маркетплейсах важно не забывать о четкой работе с налоговым учетом. И порой разобраться в отдельных нюансах довольно тяжело. Налоговый консультант, эксперт ЗАО «Финансовая независимость» Сергей Вяличко во время конференции «МАРКЕТПЛЕЙСЫ 2024: BIG START» рассказал, на что стоит обратить внимание селлерам и как выбрать наиболее выгодный формат работы. Публикуем основные тезисы выступления.

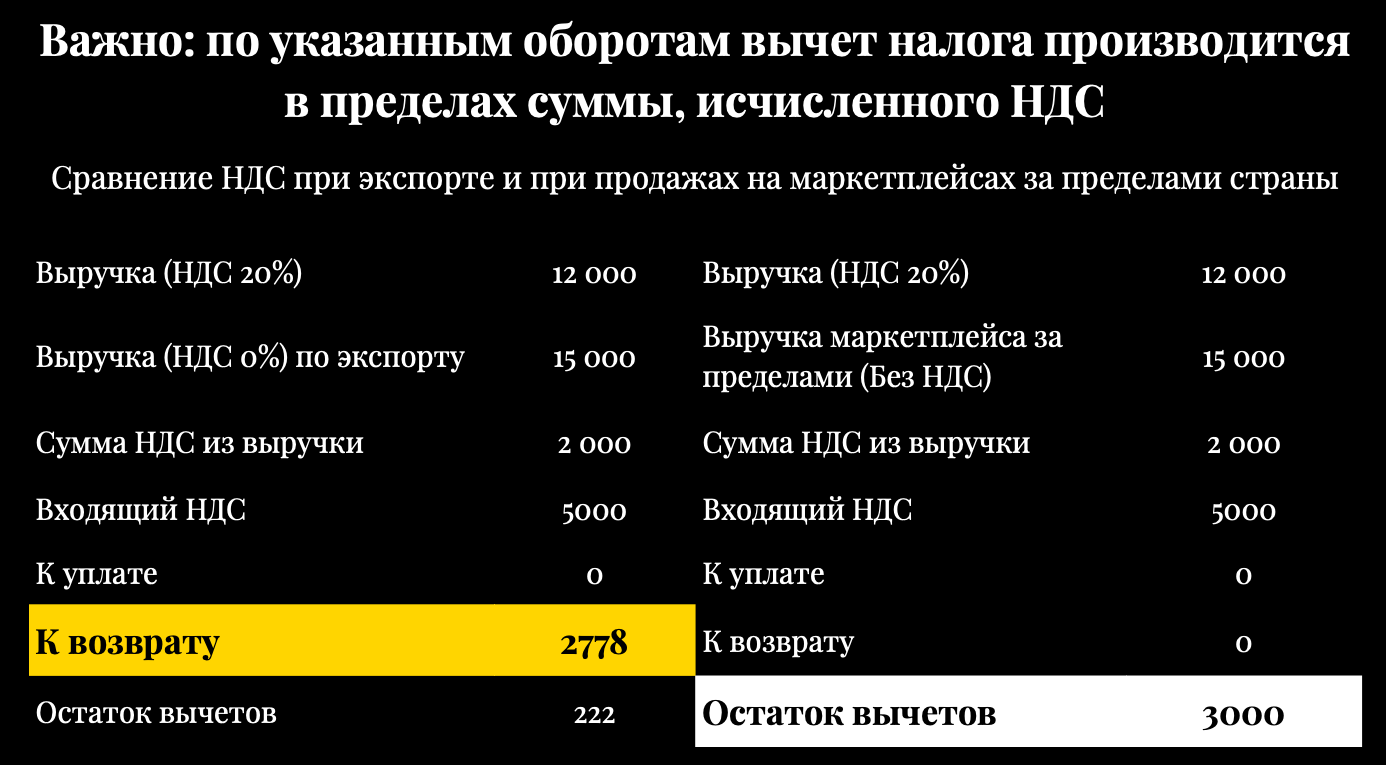

НДС на маркетплейсах не может быть по ставке 0%, но есть условия при которых он не уплачивается

— Для исчисления НДС мы используем любой доход, который вы получаете. То есть тут речь не просто о цене товара, но и комиссиях, штрафах, которые будут вам перечисляться. Все это будет базой для расчета НДС.

И есть три варианта ставок — 20%, 10%, и 0% (для экспорта). Да, есть возможность и при продаже на маркетплейсах не уплачивать НДС на товары, которые ушли за пределы страны. Но должны соблюдаться два условия:

1. товары должны заказываться на каком-то электронном сервисе, электронной площадке (и маркетплейс, и просто интернет-магазин собственный);

2. условия оплаты и доставки присутствуют на торговой площадке (неважно, какие это будут условия, кто их будет исполнять, куда будут приходить деньги, на счета каких третьих лиц или какими сервисами будут производиться оплата и доставка).

Если вы эти условия выполнили, то, отправляя заказ за пределы Беларуси, можете спокойно не исчислять НДС на эту сумму. Главное, не забудьте, что должны быть письменные подтверждения всего этого: транспортные (товаросопроводительные) документы, в которых есть отметка покупателя о получении товара; транспортные (товаросопроводительные) документы, подтверждающие передачу на склад маркетплейса, а также отчет о продажах с детализацией государств, в которых покупатель получил товар. Давайте сравним, какие преимущества это дает:

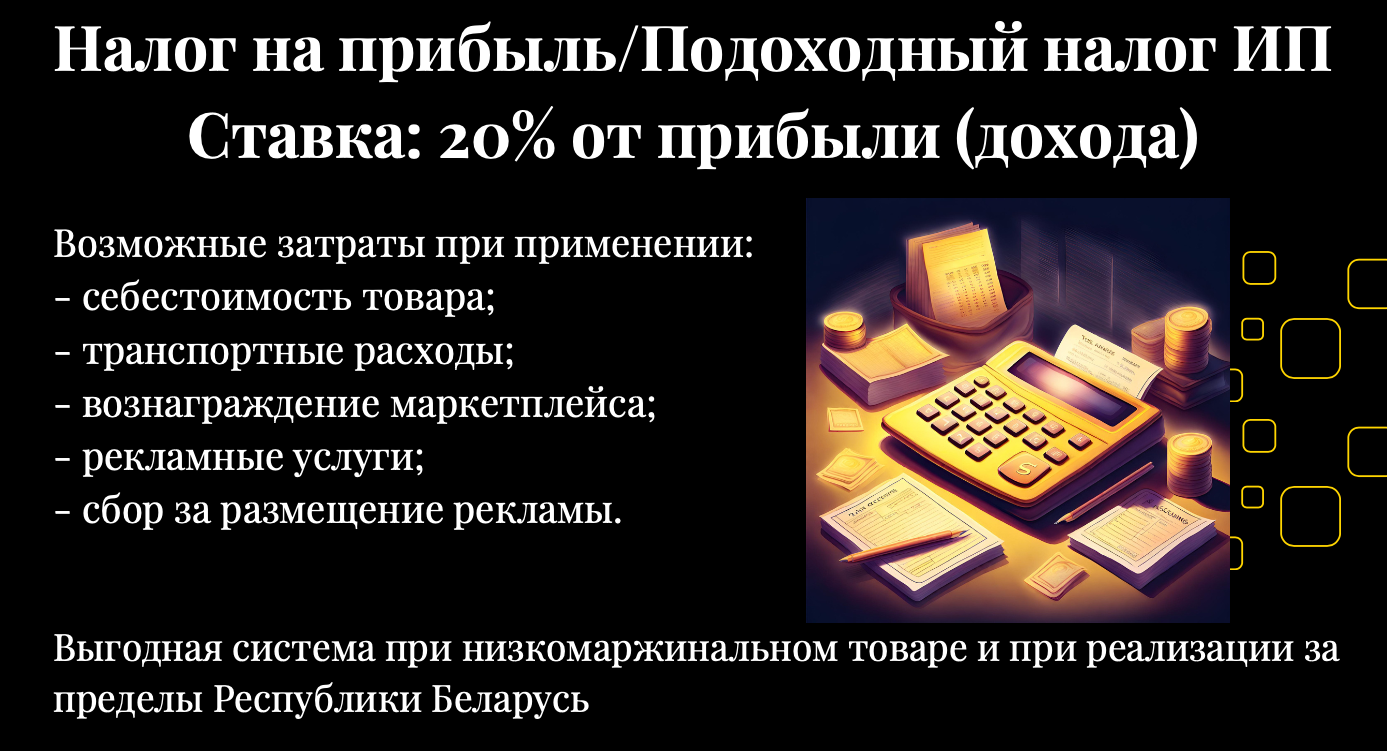

Налог на прибыль, подоходный налог для ИП и «упрощенка» — что выгоднее

Теперь поговорим о налоге на прибыль и подоходном налоге. Только сначала напомню об одном нюансе, который касается и НДС: можно считать налог в момент, когда вы передали товар маркетплейсу, а можно — когда маркетплейс уже передал покупателю, то есть после продажи. Так что кому как удобнее: условно говоря, если много «оборотки», то можно сразу насчитать налоги и не думать о них, но это, думаю, редко кому-то будет сильно выгодно. Все-таки большинство предпочитает платить уже после продаж.

Анализ налога на прибыль я совместил с подоходным налогом для ИП, потому что у них и ставка одинаковая, и подходы к расчету.

что пришло на расчетный счет,

а то, что указано в отчете комиссионера, то есть маркетплейса.

Поэтому налог на прибыль и подоходный очень выгоден при низкомаржинальном товаре. Мы сравним сейчас эти налоги еще и с упрощенной системой налогообложения. Но ее, к сожалению, уже не могут применять ИП. Кроме того, там все равно есть ограничения по выручке за год для юрлиц и предусмотрен «кассовый принцип» расчета.

Для сравнения я взял за основу сопоставимые выручки и убрал другие налоги, которые все равно возникнут:

Рекламный сбор

Есть еще один интересный, «молодой» налог — рекламный сбор. За рекламу в интернете он составляет 20% от стоимости услуг по размещению. В чём его особенность? Он начисляется только на ту рекламу, которая направлена на белорусского потребителя. И это может быть вашим преимуществом, если вы торгуете из Беларуси в другие страны.

Рекламный сбор, кстати, еще и уменьшает налог на прибыль, потому что попадает в перечень затрат. Доказать, что вы рекламировались только на зарубежную территорию, можно с помощью договора или иных документов, в том числе отчетов из личных кабинетов маркетплейса.

Генеральный партнер события — PARITETBANK

Партнер конференции — Rekish Cosmetics

Партнер конференции — FinDep

Партнер конференции — Белпакимпорт

Партнер по автоматизации бизнеса — Битрикс24

Партнер конференции — Hoster.by