Можно ли юрлицам и ИП использовать QR-код в качестве платежного терминала? Совместное разъяснение МНС и Нацбанка

МНС совместно с Нацбанком по вопросу использования юридическими лицами и индивидуальными предпринимателями QR-кода в качестве платежного терминала разъясняют следующее:

МНС совместно с Нацбанком по вопросу использования юридическими лицами и индивидуальными предпринимателями QR-кода в качестве платежного терминала разъясняют следующее:

В соответствии с частью второй подпункта 2.10 пункта 2 постановления № 924/16 Совмина, Нацбанка от 6 июля 2011 г. «Об использовании кассового и иного оборудования при приеме средств платежа» юрлица и ИП, реализующие товары, выполняющие работы, оказывающие услуги в объектах, и (или) при осуществлении видов деятельности согласно приложению 1-1 к данному постановлению, при приеме платежей в свой адрес используют платежные терминалы в соответствии с законодательством в области платежных систем и платежных услуг.

Справочно:

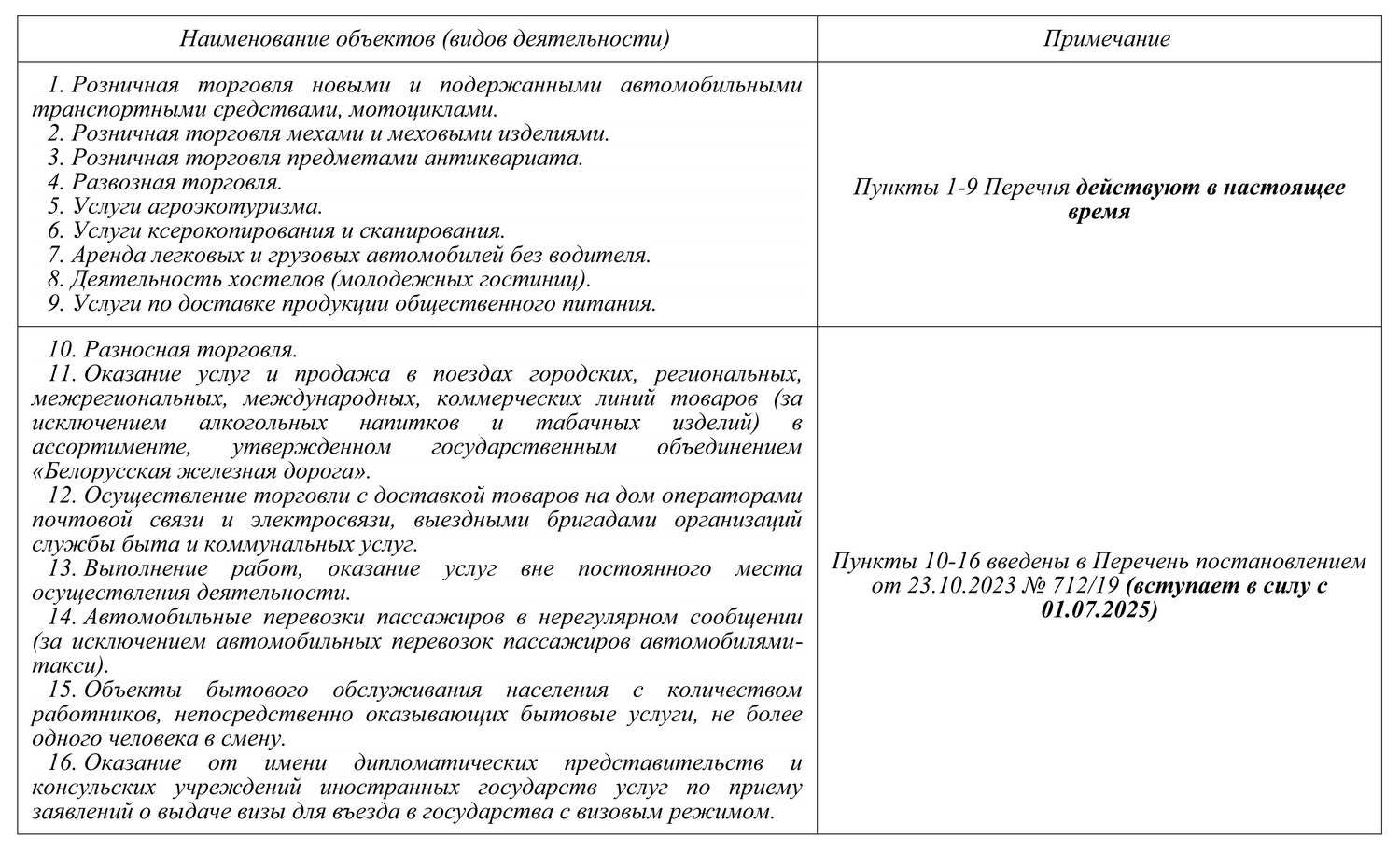

1) Согласно приложению 1-1 к постановлению № 924/16 в Перечень объектов (видов деятельности), в которых (при осуществлении которых) юрлица и ИП используют платежные терминалы, включены:

2) Согласно приложению 3 к постановлению № 924/16 платежный терминал – программное или программно-техническое средство, используемое на основании договора на оказание платежных услуг в соответствии с законодательством в области платежных систем и платежных услуг и предназначенное для регистрации операций при использовании банковских платежных карточек и (или) любого (любых) из иных платежных инструментов с последующим формированием платежного документа.

В соответствии с позицией Нацбанка, представленной в адрес МНС письмом от 01.07.2024 № 77-17/96, определение платежного терминала, приведенное в приложении 3 к постановлению № 924/16, является универсальным и позволяет применять его при приеме платежей с использованием банковских платежных карточек и (или) любого (любых) из иных платежных инструментов.

Так, при осуществлении оплаты за реализованные товары, выполненные работы, оказанные услуги покупатель сканирует QR-код посредством платежного инструмента в виде мобильного приложения, установленного на мобильном устройстве покупателя, происходит формирование платежного указания и инициирование платежа с использованием программно-технического средства (мобильного устройства и мобильного приложения покупателя), являющегося в данном случае платежным терминалом.

По информации ИМНС по Витебской области/ИМНС по Могилевской области